4月24日に、中小企業庁から中小企業白書が公表されました。

https://www.meti.go.jp/press/2020/04/20200424002/20200424002.html

例年、中小企業白書では、テーマが設定されて調査結果に基づいて分析が行われますが、今年は『「価値」を生み出す中小企業・小規模事業者』がテーマとなっており、新たな価値を生み出している中小企業や小規模事業者の特徴が分析・紹介されています。

そして、付加価値額を獲得するための適正な価格設定を実現するための取り組みについて紹介しています。新たな価値を生み出すための優位性を構築したら、その価値を付加価値額、すなわち利益としてきちんと獲得できるよう、価格に反映させることが重要であり、そのためにはどのような取り組みをすればよいか、ということが紹介されています。

また、価格設定に関する国際比較や価格に対する消費者の意識の時系列的な変化、価格設定に関する3つの視点の紹介など、価格設定について考える上でのヒントも多く紹介されています。

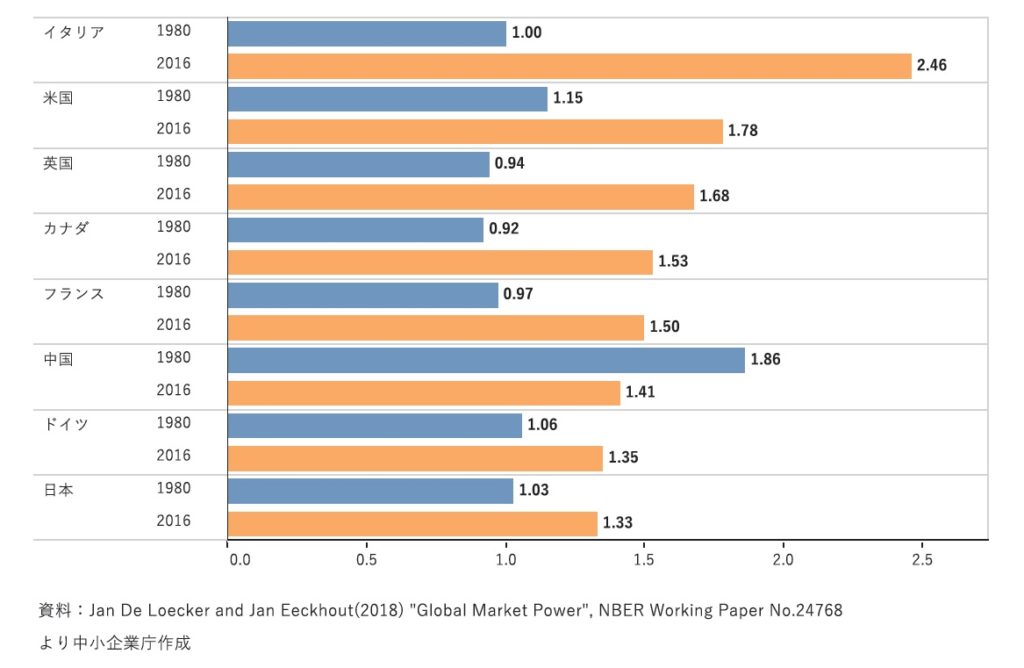

優位性を価格に十分に反映できない日本企業

調査によると、自社に優位性がある(他社との差別化ができている)と考えている企業のうち、優位性を価格に反映できている企業は約半数しかないと言います。また、マークアップ率(利幅:当該調査では販売価格/限界費用)と価格競争に関する国際比較では、米国や欧米企業では2010年以降急速にマークアップ率が上昇しているのに対し、日本企業のマークアップ率が低水準で推移しており、昨年6月に閣議決定された「成長戦略実行計画」においても、付加価値の高い新たな製品・サービスを生み出すことで、マークアップ率の向上を図る必要性指摘されています。

2020年中小企業白書 P353

日本企業が価格競争に巻き込まれているという状況については、私が7年前に執筆した修士論文でも指摘をしました。私自身の経験としては、家電メーカーに勤務していた時、電気量販店において商品の価格がどんどん下がってしまうため、1年に1回商品のスペックを少しだけ変えて(マイナーチェンジ)新商品として投入することで価格を戻す「価格リセット政策」が取られていました。

また、山田基成著『モノづくり企業の技術経営―事業システムのイノベーション能力』(中央経済社、2010年)では、製造業における事業サイクルの時間的な短縮化の傾向を「製造業におけるファッション化の進行」と呼び、季節ごとに新製品や新モデルを投入し、流行を創出することがビジネスそのものである衣料品、化粧品などのファッション関連産業に近い様相が、他の製造業にも見られるようになったことを指摘していることを紹介しました。

2015年早稲田大学大学院商学研究科修士論文「中小製造業の自社製品開発に関する研究~製品開発プロセスの分析を踏まえて~」https://waseda.repo.nii.ac.jp/?action=repository_uri&item_id=11497&file_id=20&file_no=1(直接PDFにリンクします)

修士論文における私の問題意識は、企業がこのような価格競争への対応に振り回されることで、本来行うべき「新しいコンセプトの商品を生み出す」活動ができていないのではないか、というところにありました。白書が指摘している通り、価格競争から脱出するためには、付加価値の高い、魅力的なコンセプトの商品・サービスを生み出すことが不可欠であると言えると思います。

適切な価格設定ができている企業の特徴

白書では、付加価値額を増やすための策として、優位性を顧客に発信していく取り組み、価格競争からの脱却(競合の価格変更に追随しない)、発注企業との取引改善などが挙げられています。これらについては、いずれも「言うは易し、行うは、、、」という印象を持たれる事業者が多いのでは、と思います。

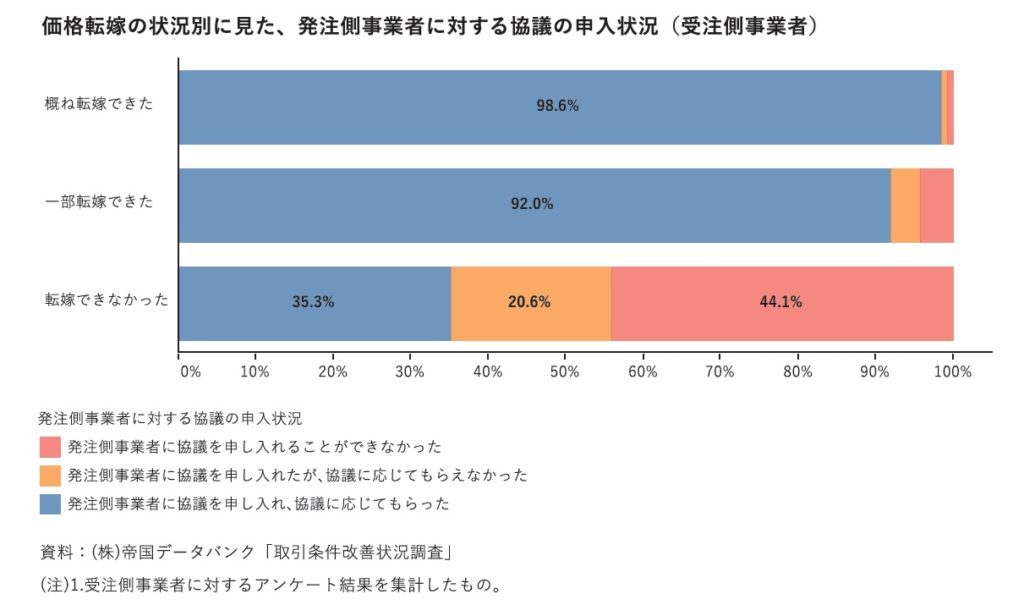

「発注企業との取引改善」に関して、調査では、エネルギーコストの上昇を価格転嫁できなかった受注企業の半数近くが、価格転嫁に関する協議を発注企業にそもそも求めることができなかった、と答えています。

2020年中小企業白書 P455

取引企業との力関係によって、協議することが難しい、という判断によるものと思われますが、利益を削って取引を続けることのメリットとデメリットについて、短期的な売上ばかりに気をとられていないか?ということについて、経営者として熟考し、必要があれば行動に移す必要があります。

同様に、付加価値額(利益)を増やす手段としては「価格を上げる」か「コストを下げる」いずれか、と考えた時に、もしコスト削減の努力が限界と感じている企業であれば、価格を上げる(維持する)ための努力をしてみることも、1つの方策です。そして、それは経営者が力を発揮できる機会でもあり、従業員の現場での努力に報いる働きでもあると思います。

価格設定の視点

また、価格設定の3つの視点として、「コスト起点型(コストを回収するのに“自社がいくらで売りたいか”)」「競合起点型(業界平均などを参考に“いくらで売られているか”)」「顧客起点型(顧客が“いくらまでなら買ってもらえるか”)」があり、どれか1つの視点に偏らず、他の視点も意識することの意義を紹介しています。

私が起業支援の場で価格設定について説明する際には、まずはコスト起点型で利益の取れる価格設定の検討(固定費も含めたコストを考慮すること)から始めて、顧客の需要性や競合の状態を研究して設定することをおすすめしています。

そして、商品にもよりますが、値段を下げることよりは上げることの方が難しい(値ごろ感が上がると売りにくくなる)傾向が大きいので、高い価格から始めて価格と売れ行きの関係のベストなところを探っていく(あるいは、そのような調査をテストマーケティングで行う)ことをお勧めすることが多いです。

ただし、特に新規性の高く市場に競合が少ない商品の場合は、あえて赤字となるような価格設定をして市場シェアを獲得する戦略もありえます(市場浸透価格戦略)。価格設定は、市場をどのように見て、その中で自社がどのようなポジションを取りたいか、という意思や戦略に依存するのです。

「値決めは経営である」

この言葉は、京セラ稲盛会長の経営哲学(フィロソフィ)をあらわす言葉の1つで、値付けは、製品の価値を見極めたうえで、売り手も買い手も満足する最高の値段で行うべきであることを示唆しています。稲盛氏は「値決めは、経営者の仕事である」とも述べています。(https://www.kyocera.co.jp/inamori/management/twelve/twelve06.html)

小さな町工場からスタートした京セラの歴史の中では、取引先からの値引きの圧力にさらされる時代もあったと思われ、そんな中でいかに自社の利益を守りながら取引先が喜んで買ってくれる(あるいは、喜ぶまでとはいかなくても、次もまた買おうと思ってくれるような)値段を見極めるかということが、稲盛氏の重要な仕事だったのでしょう。

価格は、自社の製品・サービスの提供に際して顧客に要求する対価ですが、同時に、自社の製品・サービスの価値を提示する「シグナル」でもあります。経営者は、社内能力(生産能力、コスト力、技術力etc)を見極め、競争環境(市場、顧客)を見極め、常にベストな価格設定を導ける存在を目指すべきだと思います。