2026年まで続く酒税の改正

10月1日に酒税改正が実施されました。これにより、ビールは1リットルあたり20円の減税、発泡酒(麦芽比率50%以上)は1リットルあたり20円の減税、新ジャンル(ビール・発泡酒を除くビールテイスト飲料)は1リットルあたり28円の増税となりました。

今回の変更は、2018年4月の酒税法改正に伴うもので、この後も2023年10月、2026年10月と、段階的に酒税の税率が変わることが決まっており、2026年10月からは、「ビール」「発泡酒(麦芽比率25%以上50%未満・麦芽比率25%未満)」「新ジャンル」の税率が一本化されることに決まっています。

ビール酒造組合・発泡酒の税制を考える会(2020年8月)

「ビール・発泡酒・新ジャンル商品の酒税に関する要望書」よりhttp://www.happoshu.com/youbo/pdf/r2.pdf

いわゆる「発泡酒」は、1994年にサントリーが麦芽使用率65%未満の商品「ホップス」を発売したのを皮切りに、他メーカーからも次々と新商品が投入されました。当時、麦芽使用率が67%未満であれば、酒税法上“ビール”に分類されず酒税を大幅にカットできることに目をつけ、麦芽に使用率を抑えながら、いかにビールに近い味・風味を出すかの研究開発が展開されたのです。発泡酒が市場に広がるにしたがって、発泡酒の税率は1996年、2003年と段階的に引き上げられました。

すると2004年には、麦芽以外の原料を使うことによって酒税を抑えられるいわゆる第3のビール(新ジャンル)として、サッポロビールから「ドラフトワン」が発売されました。こちらについても、2006年には税率の引き上げが行われており、一方ビールは少しずつ引き下げられていますが、税率として「ビール>発泡酒>第3のビール」という図式は変わっていませんでした。これがようやく一本化されようとしているのです。

酒税が導いた「底辺への競争」

都留康著「お酒の経済学」(2020年、中央公論新社)では、日本では「世界の他のビール市場では起こらなかった多くの製品イノベーションが1995年以降起こってきた」とし、発泡酒と新ジャンルの登場を「底辺への競争(race to the bottom)」と米国の日本産業研究者が表現していることが紹介されています。「底辺」とは低価格という意味と、麦芽の含有率が少ないかゼロという意味を兼ねたものです。

都留氏は、大手ビールメーカーは好きこのんで「底辺への競争」に向かったわけではなく、そもそも日本の酒税がビール系飲料について突出して高く、発泡酒の登場後はその人気に合わせて酒税法が改正されるという繰り返しの中で、その競争が続いていくことになったことを指摘しています。こうした国(財務省、国税庁)とビールメーカーとの応酬を「いたちごっこ」と表現する向きもあります。

また同書では、飲料の種類によって税率の格差があることについて経済学的根拠はない、と指摘しています。経済学では、「外部不経済」(市場を通じて行われる経済活動の外側で発生する不利益が、個人や企業に悪い効果を与えること)を是正する税を「ピグー税」と呼び、例えば、地球温暖化対策として欧州などで導入された環境税や炭素税はこのピグー税の考え方に基づいています。

アルコールによる健康被害という外部不経済を緩和するものとして酒税を捉える見方も紹介しつつ、仮に酒税がピグー税であるならば、 純アルコール度数に応じた一律の税率にすべきである、としています。

ビール酒造組合・発泡酒の税制を考える会(2020年8月)

「ビール・発泡酒・新ジャンル商品の酒税に関する要望書」より

バリエーションの多様化が進むアルコール飲料

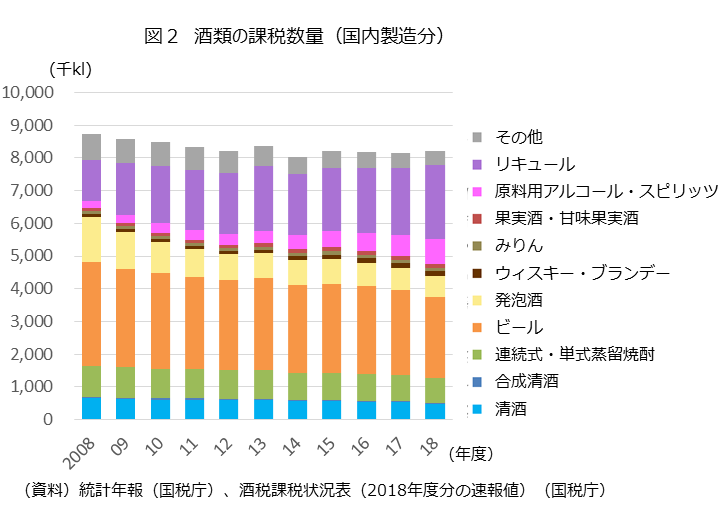

さて、経済産業省・経済解析室のページ(https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/hitokoto_kako/20190809hitokoto.html)では、この10年間で国内の酒類需要の中身が大きく変化したことが紹介されています。まず、国内製造分の酒類の課税数量の推移としては、酒類全体では、10年前の2008年度と比べると約6%低下しました。品目ごとに見ると、この10年間でビールや発泡酒は減少し、清酒、焼酎も減少しています。

他方で、伸びている品目もあります。チューハイや新ジャンル飲料などが含まれるリキュール類は約1.8倍、カクテルの材料に使われるスピリッツ類は約3.6倍、また、ハイボールが人気のウイスキー類も約2.3倍にまで伸びました。これによって、2018年度の酒類全体は3年ぶりに前年比0.8%と上昇に転じています。

経済解析室ひと言解説集2019/8/9付「ここ10年の間に需要が大きく変化した日本のお酒。今どんなお酒が人気なの?」

このように、アルコール飲料は、消費者のニーズの多様化に応じてバリエーションが多様化する傾向が続いているようです。

酒税は起こるべきイノベーションを遅らせた

このように、酒類においては、ビールからそれ以外の種類のものに需要のシフトが進んでいると見ることができます。味や香りはもちろん、健康志向に応じた糖質の少ないもの、アルコール濃度の高いものや逆に低めのもの、さらに、近年ではノンアルコールビールの種類も豊富になるなど、消費者のニーズに対応する形でビールテイスト飲料のバリエーションは広がっています。

こうした動きについて、日本の不均等な酒税制度が貢献してきた、という見方もあるようです。つまり、これはビールが他のアルコール飲料より高い税率を課せられることで、ビールに代替するようなアルコール飲料の開発が促進されてきた、という見方です。ただし、もしこうした税制がなかったら今日のような多様な商品群が生まれていなかったのかと言えば、そんなことはないと私は思います。

例えば、今月にキリンビールから発売された「一番搾り 糖質ゼロ」は、ビールカテゴリーで初めて糖質ゼロを実現した商品です。キリンビールの商品ページ(https://www.kirin.co.jp/products/beer/ichiban/toshitsuzero/)では、糖質の多い麦芽を使うビールで、おいしさを担保しながら糖質をゼロにすることは難しく、糖質5年以上の期間を費やし350回以上の醸造試験を経て商品化されたことが紹介されています。

ただ、ビールを楽しみたいが糖質は抑えたいというニーズは古くから顕在化していたはずです。発泡酒や新ジャンル商品の開発によって後回しになったり、発泡酒や新ジャンル商品でそのニーズを満たす商品を作ることで、「本丸」のビールには手をつけなかった(つけられなかった)というのが実態に近いのではないでしょうか。

ビールメーカーの商品開発努力に対して新たな課税を行いビールメーカーに新たな(必ずしも「前向き」でない)開発を強い、本来起こるべきイノベーションを遅らせた、という見かたの方が適切だと思います。

イノベーションを促進する政策の最優先は「規制撤廃」

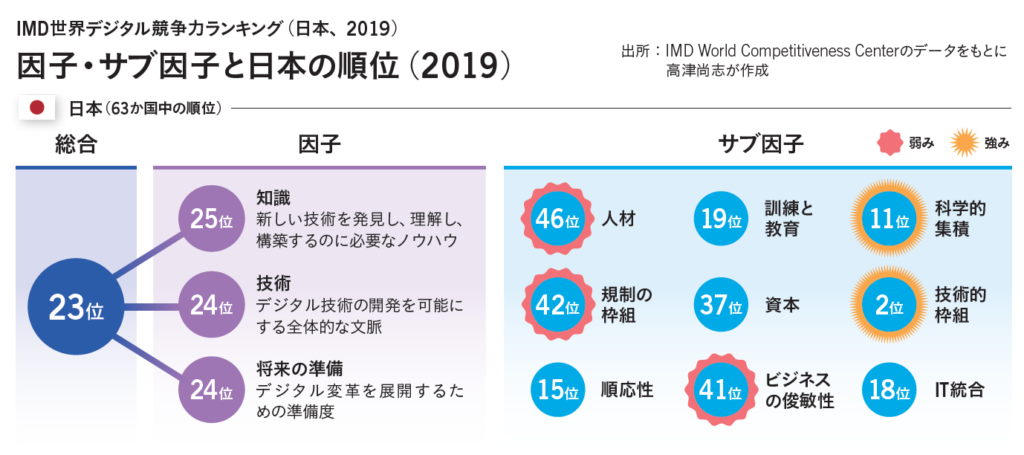

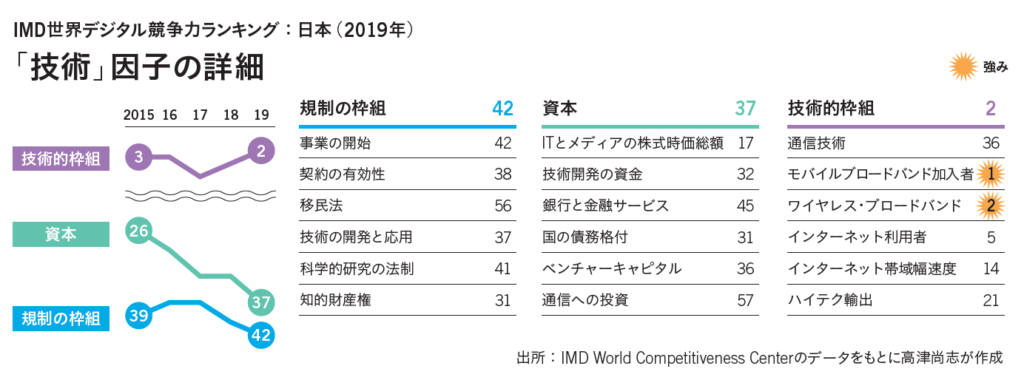

株式会社インプレス運営の情報サイトIT Leaders2020年9月30日付「「世界デジタル競争力」に見る日本の“本当の危機”─要素を詳細分析:第3回」(https://it.impress.co.jp/articles/-/20445)によると、スイスIMD(International Institute for Management Development)が発表している「デジタル競争力ランキング」で、2019年に日本は23位となっています(昔から知られている「IMD世界競争力ランキング」と兄弟関係にあるランキングで、こちらでは日本は2020年34位)。

デジタル競争力ランキングは、「ビジネス、政府、より広い社会における経済変革の主要な推進力としてデジタルテクノロジーを採用し、探求する」ことに関する63の経済(国や地域)の能力と準備度を測定しているものです。

指標は、「知識」「技術」「将来の準備」の3つの因子と9つのサブ因子からなっています。このサブ因子の中で、2番目に低い数値になっているのが「技術」因子の中のサブ因子である「規制の枠組」で、42位となっており、また低下傾向にあるといいます。「技術的枠組」は2位となっていることから、「技術」因子全体で見て「技術インフラはあるのに規制がその活用を阻んでいる」という姿が透けて見えます。

https://it.impress.co.jp/articles/-/20445

日本では、「規制緩和」という言葉が主に使われてきたように思いますが、まず考えるべきは「規制撤廃」であり、すぐに撤廃できないものについて緩和を考える、というのがあるべき順序ではないかと思います。先月発足した内閣では規制改革大臣の動きが注目されていますが、どんな実績を残してくれるのか、注目しています。