今度こそ、脱炭素社会に向けて動き出せるのか?

2020年は、国内では久しぶりに政権交代が起こった年でした。デジタル庁発足の決定なども話題になっていますが、産業界へのインパクトが大きいトピックとしては、所信表明演説で「2050年にカーボンニュートラル、脱炭素社会の実現を目指す」ことを宣言したことでしょう。

この表明に続いて、経済産業省が30年代半ばに国内の新車販売をすべて電動車とする目標を設定するための議論を始めたとの報道があったり、首相の記者会見の中で、2兆円規模の基金を創設し、脱炭素化につながるイノベーションに挑戦する企業を今後10年間継続して支援することを明らかにするなど、脱炭素化に向けた政策が動き出そうとしています。

去年、このブログでテスラモーターズについて紹介しましたが、この段階ではまだ今後の日本の脱炭素化に向けた姿勢はあまり明確になっていませんでしたが、そこから数か月で、脱炭素化についてメディアで取り上げられる機会も一気に増えました。

もっとも個人的には、2011年の東日本大震災で原発事故を経験した日本は、その時点でエネルギー政策の転換、自然エネルギーの本格導入に向けて舵を切るチャンスがあったと思っています。したがって、今回の動きについては遅きに失していると感じており、国際動向に追随する形でようやく動き出したという実情については残念に思う所はあります。

そして、脱炭素化を実現する上で、先ほど挙げた「自動車の電動化」も必要不可欠な取り組みの1つといえます。なぜなら、日本国内におけるCO2排出量の約18%が、自動車からの排出によるものだからです(2018年度確報値、一般社団法人日本自動車工業会「2020年版 日本の自動車工業」http://www.jama.or.jp/industry/ebook/2020/PDF/MIoJ2020_j.pdfより)。

一方、国内産業における自動車関連産業のポジションを考えると、自動車の電動化が業界に与えるインパクトについても気になるところです。

自動車産業は国内の数少ない「勝ち組産業」

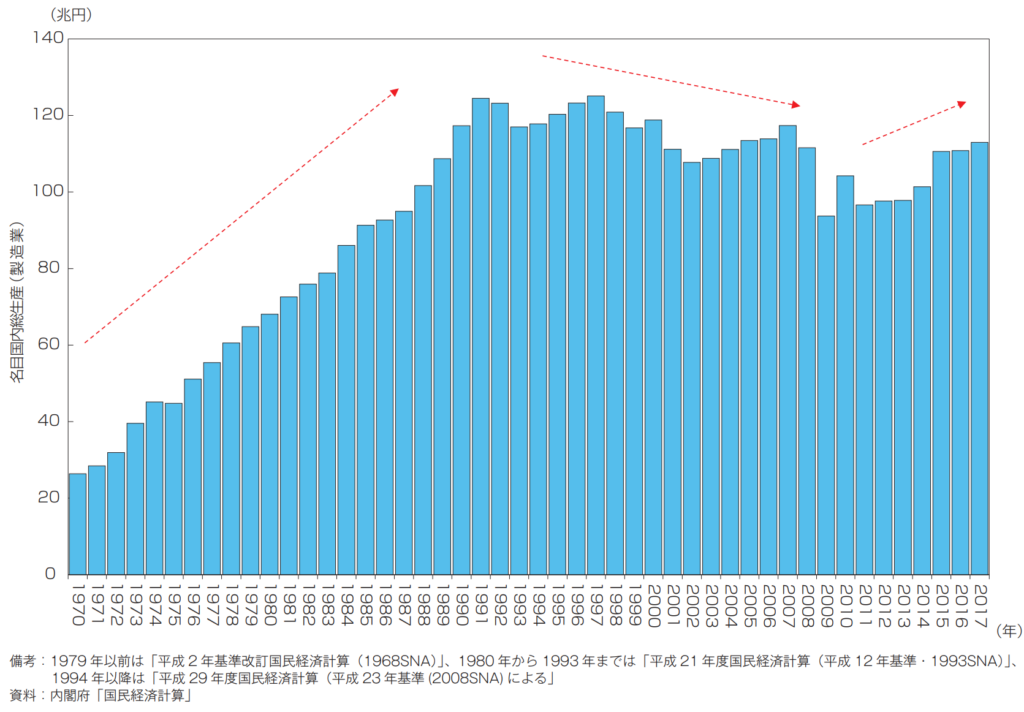

2019年ものづくり白書(経済産業省)によると、日本の製造業の名目国内総生産のピークは1997年であり、その後リーマンショックの起こる2009年までは減少トレンド、その後は増加トレンドをたどるも、1997年の水準まで回復することなく今日に至っています。

2019年ものづくり白書より

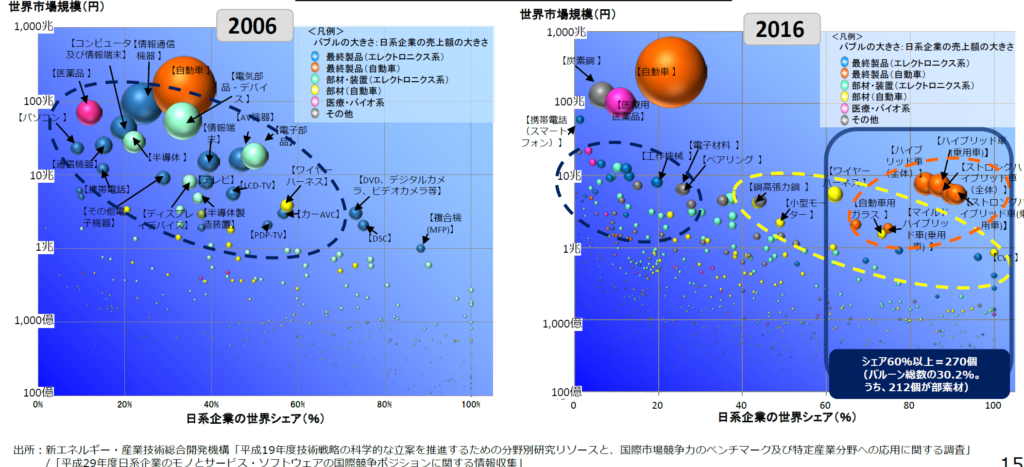

また、同じく2019年ものづくり白書で紹介されている工業製品に関する国内の市場規模及び国内企業の世界シェアを見ると、エレクトロニクス系を始めとする多くの産業で売上額、シェアともに低下していますが(売上規模を示す円が縮小し、シェアを示す横軸の値が左にシフトしている)、自動車及び自動車の部素材については売上額、シェアともに上昇していることが分かります。2016年には、ハイブリット車など電動自動車の製品群が出現し、日本の製品が軒並み高シェアを獲得していることが見て取れます。

2019年ものづくり白書より

すなわち、全体としては成長できていない製造業において、自動車関連産業が世界におけるリーディングの地位を確保し、それによって製造業を支えている現状が浮き彫りになります。

自動車は「擦り合わせ型製品」

エレクトロニクス系をはじめとして、国内の多くの製造業がかつての国際競争力を失っている中で、なぜ自動車産業は未だに成長できているのか。その理由の1つとして、自動車が「擦り合わせ型製品」であることが指摘されます。

自動車はエンジン、サスペンション、シャシー、ボディなどのモジュール全てが乗り心地に影響します。個々のモジュールごとに切り離して開発していたのでは,十分に乗り心地を向上させることができないため、モジュール同士を連携させたときにより良い結果を得られるよう,モジュール自体にも手を入れたり,調整したりするのが通常の開発形態であり、このような製品が擦り合わせ型製品と呼ばれます(日経クロステックHP https://xtech.nikkei.com/dm/article/WORD/20060224/113645/)。

開発・生産における擦り合わせにおいては、部門間の相互連携や現場での調整、そのための密接なコミュニケーションや情報共有が必要となりますが、欧米流のはっきりした分業・責任体制に対し、日本流の曖昧な責任を許容する文化や、グレーな役割も互いにカバーし合うチームワークの良さがプラスに働いたこと、さらにその背景として、日本特有の終身雇用や「ケイレツ」という言葉に評されるようなサプライヤーとのウエットな関係が存在したことが指摘されます(コベルコシステム(株)HP ものづくりコラム「『擦り合わせ力』と製品アーキテクチャ」https://www.kobelcosys.co.jp/column/monozukuri/331/)

そして、日本の自動車メーカーが国際競争力を発揮し続けることによって、自動車に使用する各種ユニットを製造するメーカー、部品を製造する下請けの中小企業も、事業を継続・発展させてきました。

自動車の電動化が業界に与えるインパクト

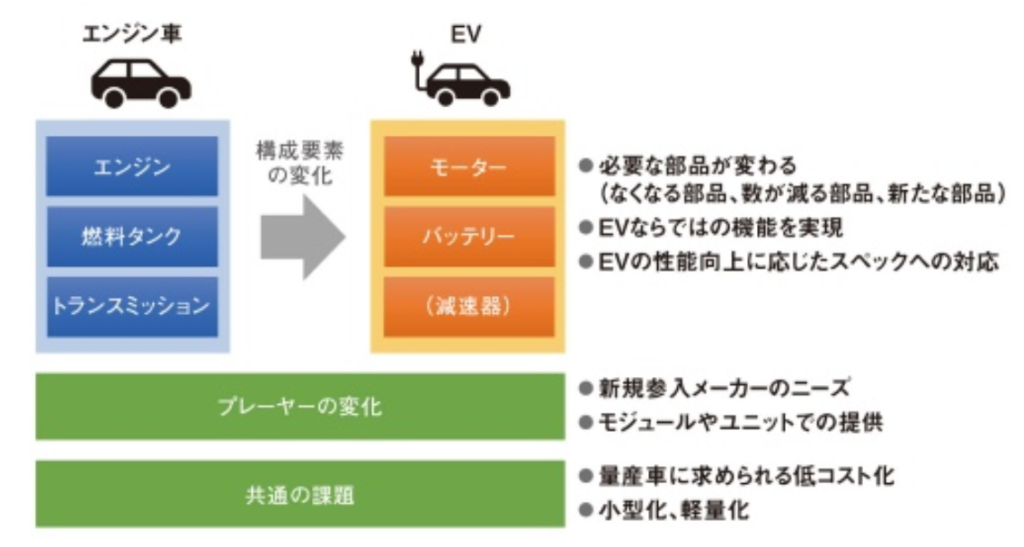

自動車産業における「電動化」は、日本の産業全体に対するインパクトが小さくありません。まず、自動車の電動化によって、日本の自動車産業の優位性が失われる可能性があります。電動自動車では、標準化、ユニット化しやすい電子・電気系部品の使用比率が高まるためです。これにより、開発における擦り合わせの重要性を低下すると予想されます。

また、自動車の電動化によって、関連産業にも変化が求められます。自動車の電動化によって、製品に使う部品点数が減少するとされており、ガソリン車が約3万点の部品を必要とするのに対し、エンジンの要らない電気自動車(EV)はその半分程度になると言われています。

ドイツの研究機関の分析では、約80万⼈あるドイツ国内での自動車関連雇用が、極端なケースでは30年までに41万⼈減少し、半分になってしまう可能性があるといいます。日本でも自動車業界の製造部門の雇用約91万⼈のうち、8割弱の約69万⼈は部品産業で働いていますが、同様に雇用の減少が起こることは避けられないでしょう。(日本経済新聞電子版2020年12月29日「電動化、自動車産業に雇用減の影 ドイツで半減の試算もhttps://www.nikkei.com/article/DGXZQODF086ZN0Y0A201C2000000)」

また、部品そのものだけでなく、それらをユニット化して提供するサプライヤーも増えてきています。テスラをはじめとしたEV専業メーカーだけでなく、ガソリン車を製造してきた自動車メーカーでも、EVに特化した専用プラットフォームの開発が進んできており、組み込まれる部品がさらに変わってくると考えられています。また、組み込まれる部品に新たな要求性能が生まれたり、要求スペックが高まったりする可能性もあります。これまで下請けとして部品供給に携わってきた企業が今後も供給を継続するためには、そうした新しい要求に対応しなければなりません。(日経BP社「日経ものづくり2020年11月号『電動化で変革求められるメカ部品 強み生かし従来にない要求実現』」)

https://xtech.nikkei.com/atcl/nxt/mag/nmc/18/00078/00001/

また、日本企業の競争優位性が低下すれば、当然自動車メーカーの生産量は減少することとなり、部品を製造する中小企業への発注量も減少することになり、縮小する市場において販売量を確保する競争が激しくなります。

素早い対応力がスモールビジネスの強み

自動車部品を下請けで製造している企業は、こうした大きな潮流があることを踏まえたうえで、今後の事業を検討していく必要があります。仮に2040年にガソリン車の生産が無くなるとして、生産数が一定数ずつ減少していくとすると、現在ガソリン車の部品の生産のみで事業が成り立っている企業は、年間5%ずつ売上が減少していくことになります(自動車メーカーがそのように機敏に動かない可能性もありますが)。

この減少分を埋めなければ、売上は確実に減少していくのです。これは、不確定な将来予測ではなく、高い確率で起こる未来です。電気自動車向けの需要獲得を目指すのか、自動車向け以外の新規需要の開拓を目指すのか、いずれにせよ、遠からず動き出さなければならない時が来ます。

こうした環境変化に対して、思い切った方向転換ができるのが小さい企業の強みです。日本の自動車メーカーは、脱炭素化のプロセスにおいても一気にEVにシフトするのではなくハイブリッド車(HV)への依存は下げないままでEVの生産を増やしていこうとしています。これはすでにHV開発・生産のために相応の経営資源を投入し、HVをメインとした生産体制を取っているため、急速な方向転換がそもそもできない、という実情があります。しかし、小規模企業であれば、既存事業の制約に対しても、より自由に意思決定することが可能なはずです。

もちろん、限られた人員、設備を有効に使うために、今の人員・設備が持っている「強み」を見極め、強みが有効に使える領域を見つけたいところです。また、自社の経営資源を見つめ直し、自社の強みを見つけて発信することによって、外部の企業に「見つけてもらう」ように取り組むこともよいでしょう。

そして、このような環境変化が起こるのは当然自動車業界に限ったことではありません。大手企業の下請け業務をメインとしている企業であれば、同様に取引先の企業が属する業界における環境変化が、自社の経営に影響を及ぼします。自社の取引先はこれからどんな環境変化に見舞われそうか、そして、自社はどのような影響を受けるのか、先々にまで視点を向けて考える機会を持ちたいものです。